반응형

착한 임대인 세액공제 제도 요건 및 신청 방법, 제출 서류, 적용 배제 업종(2022년)

착한 임대인 세액공제란?

2020년 1월 1일 ~ 2022년 12월 31일까지 임차소상공인에게 인하해 준 임대료의 최대 70%를 세금에서 공제해주는 소상공인 지원을 위한 제도

(조세특례 제한법 제96조의 3)

착한 임대인 요건 및 신청방법

1. 공제대상

소상공인 임차인의 임대료를 인하한 상가 임대 사업자

| ※ 소상공인 상시근로자 수가 5인((제조, 광업, 건설, 운송업은 10인) 미만이며, 「중소기업기본법」별표에 따른 소기업 매출 기준 (음식점 10억 이하, 도소매업 50억 이하)에 해당하는 사업체(비영리 제외) ※ 소상공인 임차인 다음 각 호(1,2)의 어느 하나에 해당하는 자(“임차 소상공인”) 1. 다음 각 목(가~마)의 요건을 모두 갖춘 자 가.「소상공인 기본법」 제2조에 따른 소상공인 나. ’21.6.30.이전 임차인(’21년 이후 발생 임대수입에 대한 세액공제부터) 다. 별표 14에 따른 업종을 영위하지 않는 자 라. 상가 임대인과 「국세기본법」상 특수 관계인이 아닌 자 마. 사업자등록을 한 자 2. 임대 상가건물 임대차계약이 종료되기 전에 폐업한 자로서 다음 각 목(가, 나)의 요건을 모두 갖춘 자 가. 폐업하기 전에 위 1호에 해당했을 것 나. 2021년 1월 1일 이후에 임대차계약기간이 남아있을 것 ※ 상가 임대 사업자 법인·개인 여부 제한 없지만 의무 불이행자는 공제 배제 1. 무신고·기한 후 신고자 2. 복식부기의무자가 추계신고한 자 3. 사업용 계좌 이 개설(개인 사업자) 4. 현금영수증 미가맹 |

2. 공제금액

임대료 인하액의 최대 70%를 소득세·법인세에서 세액공제

단, 인하 전 임대료 기준으로 계산 종합소득금액 1억 원을 초과하는 개인 임대사업자는 50% 공제

| ※ 공제금액 최대 70% ’20년 귀속은 50% ’21년 귀속은 70%[단, 기준소득금액(=종합소득금액 +임대료 인하액) 1억 원 초과자(개인)는 50%] |

3. 공제기간 : '20. 1. 1 ~ '22. 12. 31

4. 공제시기 : 소득세·법인세 확정신고 시 신청

종합소득세 신고, 법인세 신고 시 첨부서류와 함께 세액공제신청서를 작성, 제출

5. 제출서류

① 임대료 인하 직전 임대차 계약서

② 임대료 인하 합의 증명 서류(약정서, 확약서 등)

③ 임대료 지급 확인 서류(세금계산서, 금융거래증빙 등)

④ 임차인 소상공인 확인서(소상공인 시장 진흥공단 발급)

| ※ 착한임대인 신청서·약정서 발급 국세청 누리집 : 국세정책/제도 → 착한임대인 세액공제 → 참고자료실 ※ 소상공인 확인서 발급 (온라인) 소상공인확인서 발급(sbiz.or.kr/cose/main.do) 소상공인진흥공단홈페이지 좌측 하단 「세액공제용 소상공인확인서 발급」 (방문) 전국 소상공인지역센터(70곳) |

6. 기타사항

① 농어촌특별세 과세 : 공제받은 세액의 20%

② 이월공제 가능 : 올해 공제받지 못한 세액은 다음 해부터 최대 10년까지 이월공제

③ 최저한세 적용 배제

단, 감면·공제 후 세액이 최저한세보다 낮으면 그 차액은 감면·공제 배제

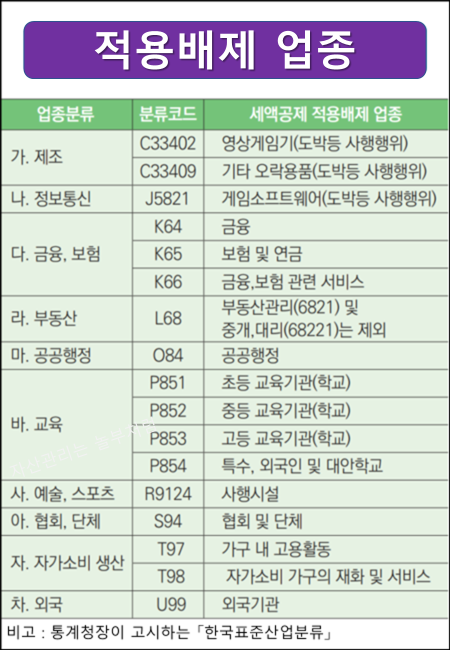

적용 배제 업종(별표 14)

1. 다음 각 목의 구분에 따른 업종

2. 「개별소비세법」제1조 제4항에 따른 과세 유흥장소를 경영하는 사업

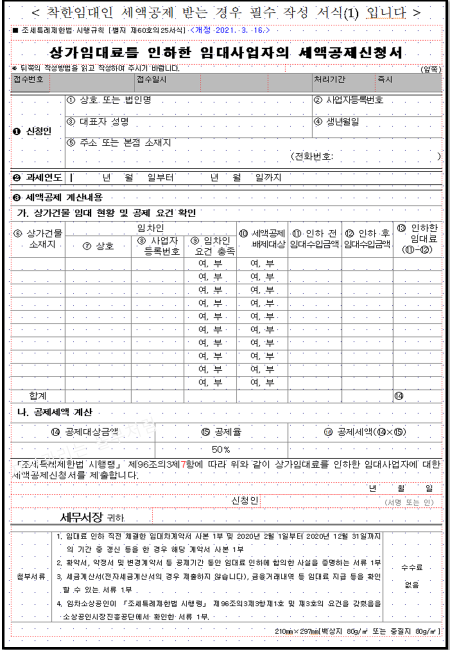

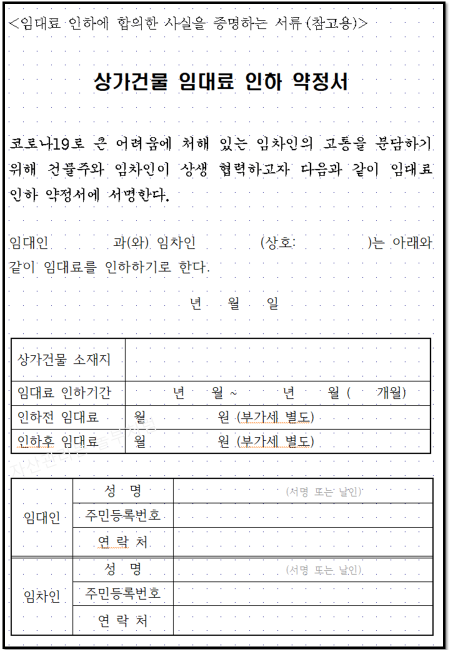

착한 임대인 제출서류 양식

<착한 임대인 세액공제 신청서 샘플>

<상가건물 임대료 인하 약정서 샘플>

(착한임대인 세액공제)신청서 등(서식).hwp

0.09MB

(착한임대인 세액공제)약정서.hwp

0.01MB

반응형

'세금생활' 카테고리의 다른 글

| 지방세 과세근거 및 세율 등 안내 - 가산세, 가산금과 중가산금, 과세근거 (0) | 2022.03.28 |

|---|---|

| 종합소득세 집에서 신고하는 방법 3가지 - 홈택스, 손택스, 국세청ARS (0) | 2022.03.23 |

| 자동차세 연납제도, 신고 납부기간 및 방법, 소유권 이전·말소 (0) | 2022.01.17 |

| 부가가치세 신고시 전자세금계산서 제도 혜택 및 불이익 (0) | 2022.01.16 |

| 부가가치세 신고·납부 및 세액계산 방법 총정리 (0) | 2022.01.15 |

댓글